会社を退職した時の年金の手続き方法

結婚や転職など、生活の中での様々な変化が起こると、自分が加入している年金も変わります。今回は、会社を退職した時の年金手続きの切り替え方についてご説明します。年金制度の基本的な仕組みを理解しながら、いざ手続きをしなければいけない時に役に立つ情報を見ていきましょう。

公的年金の被保険者の種類

日本の年金制度は、正確には「公的年金制度」と呼ばれており、現役世代が支払った保険料を引退した高齢者世代の生活保障に充てる、という考え方に基づいて運営されています。医療の進化に伴い、昔よりも長生きができるようになりましたが、歳をとれば誰もが衰えていくものです。若い頃のように働いて生活費を捻出するということは難しくなるため、こうした公的年金制度によって老後の生活を支えることが必要なのです。

厚生労働省によると、公的年金は、現在は高齢者所得の約7割を占めており、国民の4人に1人が受給している状況です。まさに、公的年金は国民生活にとって不可欠なものだと言えるでしょう。

公的年金制度は20歳以上60歳未満のすべての国民が加入する「国民皆年金」という考え方のもと、2階建ての構造をしています。1階部分は基礎年金制度と呼ばれ、20歳以上の人が全員加入する「国民年金」、2階部分は被用者年金制度と呼ばれる「厚生年金」で構成されています。年金に加入している人は被保険者と呼ばれ、立場や条件により3種類に分かれます。

第1号被保険者

第1号被保険者とは、日本国内に住所がある20歳以上60歳未満の人、かつ第2号被保険者と第3号被保険者ではない人です。簡単に言うと、自営業の人やフリーター、学生などが当てはまります。

第2号被保険者

第2号被保険者とは、これも簡単に言ってしまうと、会社員と公務員、教職員のことです。第1号被保険者と違い、住んでいる場所や年齢は基本的に関係ありません。第2号被保険者は、国民年金に上乗せする形で厚生年金に加入することになります。年金を受け取る時には、厚生年金と国民年金を併せて受け取ることができます。

かつては公務員や教職員は共済年金というものに加入していました。年金制度を安定させるためや制度の一元化を理由に、共済年金の加入者も平成27年から厚生年金に加入する形に統一されました。

第3号被保険者

第3号被保険者は、第2号被保険者の配偶者が当てはまります。つまり、厚生年金に加入している会社員や公務員の配偶者ということです。性別は関係なく、男女どちらも当てはまります。

第3号被保険者が他の2つの被保険者分類と大きく異なる点は、国民年金の保険料を納付しなくてもいいということです。しかも、保険料を払っていなくても年金を受け取れます。つまり、第3号被保険者になれる機会をうまく利用すれば、保険料の支払いを抑えることができるのです。

退職すると年金はどうなるの?

会社員として会社に在籍している時には、全員が厚生年金に加入しています。厚生年金への加入手続きは、その会社に入社した時に会社が手続きをしてくれますが、退職をする時には、退職後の進路により自分で年金の切り替え手続きをしなければいけない場合があります。

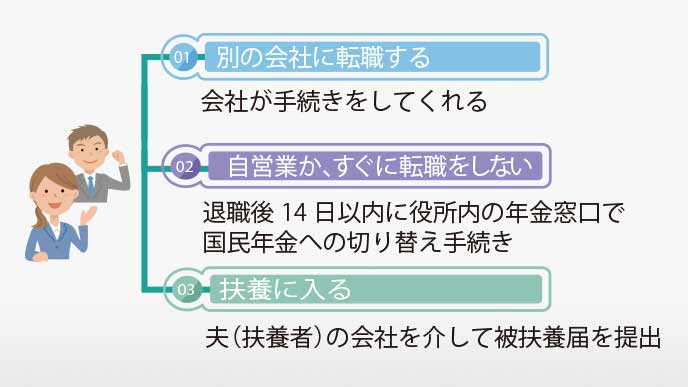

退職後の年金手続きの切り替え方は3つ

退職後の年金手続きには、「別の会社に転職して引き続き厚生年金に加入する場合」と「退職後に厚生年金に加入しない場合」と「退職後に家族の扶養に入る場合」の3パターンがあり、それぞれ必要な手続き方法が違います。

1.退職後、別の会社に転職する場合の年金手続き

別の会社に転職した場合は、転職先の会社でも引き続き厚生年金に加入しますので、第2号被保険者から切り替わることはありません。会社が手続きをしてくれますので、特に自分で手続きをする必要もありません。

2.退職後、自営業になる時、すぐに転職をしない場合の年金手続き

会社を辞めて自営業を始めたり、すぐに転職をしないで無職のときは、第2号被保険者から第1号被保険者に切り替わります。退職と共に厚生年金からは脱退しなければなりませんので、自分で国民年金への切り替え手続きをする必要があります。

国民年金への切り替え手続きは、退職後14日以内に行わなくてはなりません。各市町村の役所内の年金窓口へ行って手続きをしましょう。年金手帳と印鑑、それから離職票などの退職が証明できる書類が必要ですので、忘れずに持っていくようにしましょう。

離職票は、退職後に会社から発行してもらう書類ですが、発行に時間がかかります。場合によっては年金の切り替え手続きが遅れてしまう可能性がありますので、退職後にいつまでたっても届かない場合は、退職した会社に連絡をして速やかに送ってもらうようにしましょう。

3.退職後、扶養に入る場合の年金手続き

会社を辞めて扶養に入る時は、第2号被保険者から第3号被保険者に切り替わるパターンです。配偶者の扶養に入る形になり、被扶養者と呼ばれます。この場合は、扶養する人(扶養者)が所属している事業所を通じて被扶養届を提出します。

被扶養者と認定されるためには条件があり、扶養者により生計を維持されていることと併せて、収入要件として年間収入が130万円未満であることが必要です。(60歳以上または障害者の場合は年間180万円未満)

手続きに必要なものは、収入を証明する書類と退職が証明できる書類、それから戸籍謄本や住民票などの続柄や同居確認ができる書類です。

退職後に年金の切り替え手続きをしないとどうなるの?

国民年金は、たとえ1日だけであっても加入期間にカウントされます。年金の切り替え手続きをしないまま保険料も支払わずに放っておくと、その期間は保険料の未納期間になってしまいます。1日でも未納期間があると、もらえる年金の額が少なくなってしまったり、障害年金が支払われなかったり、といったことが起こる可能性があります。

年金の切り替え手続きがあまりに遅れると、保険料免除の申請が通らなくなる可能性もありますので、切り替え手続きは忘れずにするようにしましょう。特に、退職後に数日の空白期間があって転職をした時に、こうした手続きのし忘れが起こりがちです。退職した時には色々と手続きが必要でバタバタしがちですので、気をつけるようにしましょう。

年金の未納期間の保険料は後からでも支払いをすることができます。通常は2年前までなら遡って納めることができますし、それ以上前の未納分であれば、5年の後納制度を利用して5年前までの保険料を遡って納めることができます。

国民年金の保険料の支払い方

退職後に国民年金への切り替え手続きを済ませると、保険料支払いのための納付書が届きます。銀行や郵便局、コンビニなどで支払いができます。また、年金事務所で手続きをすれば、口座振替やクレジットカード支払いにすることができます。現金での支払いを忘れがちであれば、口座振替にすると便利です。

保険料は前払いでまとめて納めると割引になります。年間の保険料を少しでも節約したい人は、こうした前納制度を利用してみるといいでしょう。

退職後も国民年金保険料は払わないといけません

国民年金は強制加入の保険ですので、基本的に保険料は支払わなくてはなりません。ただ、保険料には免除制度がありますので、場合によっては支払いが免除されることがあります。

退職して収入がなくなった場合など保険料を支払うのが経済的に難しい場合には、申請をすれば免除を受けられる可能性があります。国民年金への切り替え手続きが遅れたなどのマイナスの要件がなければ、失業による免除申請は基本的に認定されますので、うまく活用するといいでしょう。

早期退職するともらえる年金はどうなるの?

会社員は、国民年金に上乗せする形で厚生年金に加入しています。早期退職後、別の会社に転職せずに第1号被保険者となった場合は、定年までその会社に在籍していた時と比べて、もらえる年金の額は少なくなります。

厚生年金の保険料を支払わないのですから、これは当然のことです。早期退職する年齢によっては、年金額がかなり目減りする可能性があります。

早期退職は、多額の退職一時金が出るケースがほとんどですので、それに釣られて退職してしまいがちです。目先のお金に目がくらみ、長い目で見た時の生涯年収が大きく目減りしてしまうことがないよう、早期退職を検討する場合はどれくらい年金額が変わるのか確認しておくようにしましょう。

年金には企業年金もある

年金制度は基本的に2階建て構造になっていますが、実はもうひとつ3階建てと呼ばれる部分があります。厚生年金基金や確定拠出年金などの企業年金と呼ばれるものがそれです。どちらも会社が独自に設立し、厚生年金にさらに上乗せする形で年金の積み増しをすることを目的にしています。積み増しすることによって、在籍する社員が退職後にもらえる年金額をより手厚くしようという考え方です。

厚生年金基金は、かつては企業年金の主流として多くの会社が設立していました。しかし、経済情勢の変化などもあり、運用が立ち行かなくなるケースが増えたため、2013年の厚生年金法の改正を受け、新規の設立が認められなくなり、他の制度への移行が促進されるようになりました。

厚生年金基金に代わる企業年金として主流になっているのが、確定給付企業年金や確定拠出年金です。それぞれ制度の仕組みには違いがありますが、企業が過度なリスクを負わずに年金運用をするためのものである、という点で共通しています。

特に、確定拠出年金は企業が行うものだけでなく、個人で運用できる個人型のものもあり、最近注目されている年金制度でもあります。国民年金だけでは老後の収入が不安だという人は、個人型の確定拠出年金への加入を検討してみてもいいでしょう。

退職後は年金手続きを忘れずに

退職したら忘れずに年金の切り替え手続きを行ってください。年金制度は仕組みが複雑ですので、全体を把握することはなかなか難しいものですが、知らずにそのままにしておいて、未払いがあるために年金が受け取れない、なんてことになったら将来困るのは自分自身なのです。いざ年金の切り替えをしなければならなくなった時に困らないよう、普段から年金制度の仕組みをしっかり理解しておくことが大事です。